Organiser ma transmission de patrimoine

Nullement obligatoire, la transmission de patrimoine est un objectif patrimonial qui découle d'une véritable volonté d'accomplissement. Comment le mener à bien ?

Transmission de patrimoine : 3 questions à se poser, 4 pistes à explorer

Préparer la transmission de son patrimoine dénote une volonté d'anticiper et d'offrir davantage de sécurité à ses proches. Quels sont les moyens à envisager pour organiser sa succession au plus tôt ?

En anticipant, il est non seulement possible d'éviter des situations conflictuelles lors d'une succession, mais aussi de rassurer ses proches et sa famille quant à leur avenir financier, le tout en profitant parfois de jolis coups de pouce en matière de fiscalité et de droits de succession. Ouvrez le champ des possibles en explorant plusieurs pistes pour organiser et optimiser une transmission de patrimoine.

Anticiper, une nécessité pour une succession bien organisée

Après le décès d’une personne, s’en suit une succession : il s’agit alors de transmettre le patrimoine du défunt à ses héritiers et éventuellement à des tiers si des dispositions spécifiques ont été prises dans un testament. Pour organiser au mieux cette succession, il est possible de prendre les devants. Ce sont principalement deux bonnes raisons qui peuvent inciter une personne à franchir ce cap parfois délicat, à savoir :

- 1. Tranquilliser ses proches ;

- 2. Réduire les frais de succession.

En effet, l'anticipation d'une succession peut permettre de protéger ses proches et de rassurer sa famille et ses amis quant à leur avenir financier, mais aussi éviter de potentiels conflits, très fréquents lors du dénouement d'un dossier de succession. La transmission de son patrimoine peut ainsi se faire dans de meilleures conditions, et le pré-décédé peut gérer lui-même les sources de tension afin d'éviter qu'une véritable situation de discorde s'installe.

Seconde bonne raison de se lancer dans l'organisation de la transmission de son patrimoine : la possibilité de réduire les frais associés à une succession. Plusieurs dispositifs peuvent ainsi permettre d'optimiser l'aspect financier de cet événement. L’organisation de la transmission de patrimoine s'inscrit donc pleinement en tant qu'objectif patrimonial, permettant d'optimiser son patrimoine transmis en évitant de payer un certain nombre de frais.

3 questions à se poser pour transmettre son patrimoine

Généralement, plus on avance dans l'âge, et plus on pense à anticiper sa succession. Il est toutefois possible de commencer à transmettre son patrimoine à tout moment de la vie. Commencer au plus tôt peut offrir la possibilité de profiter de plus de dispositifs d'incitation fiscale. En revanche, il est impératif de se poser plusieurs questions avant même d'aborder les pistes à suivre pour une transmission de patrimoine réussie.

Question n° 1 : quel est le patrimoine transmis ?

Première réflexion indispensable : celle relative au niveau de patrimoine à transmettre. En effet, l'organisation de sa succession par anticipation nécessite avant tout de disposer de biens à léguer, plus particulièrement :

- Biens immobiliers : résidence principale, résidence secondaire, terrain ou investissement locatif ;

- Bien mobiliers : œuvres d'art, bijoux, objets de valeur… ;

- Placements financiers : épargne de précaution, assurance-vie, épargne logement, épargne entreprise… ;

- Biens professionnels : entreprise, fonds de commerce, local, etc.

Bien distinguer chaque type de patrimoine est une étape essentielle, puisque tous ne sont pas soumis à la même taxation, et les dispositifs permettant d'organiser une transmission de patrimoine à l'avance ne sont pas identiques en fonction de cette donnée.

Une fois l'inventaire des actifs à transmettre réalisé, il est essentiel de se pencher sur le passif associé. Il s'agit-là des emprunts et des dettes qui vont venir réduire la valeur nette de ses possessions, en suivant le calcul suivant :

Patrimoine net = patrimoine brut (actifs) – dettes (passif)

Cette notion de patrimoine net est également utilisée par les notaires lorsqu'ils déterminent l'actif successoral, c'est-à-dire la valeur du patrimoine qui sera soumise au barème des droits de succession. Dans ce cadre, d'autres déductions peuvent être retranchées, notamment les frais d'obsèques, ou encore les impôts.

Bon à savoir : Pour répondre à cette première question et savoir avec précision quels sont les biens qu'il est possible de transmettre, il peut être opportun de faire un bilan patrimonial avec un conseiller en gestion de patrimoine.

Question n° 2 : quel est mon régime matrimonial ?

Deuxième question, et non des moindres, le régime matrimonial de la personne qui souhaite transmettre son patrimoine :

- Mariage ;

- Pacs ;

- Union libre.

Cet élément a une influence directe sur la part du patrimoine qui peut être léguée au conjoint.

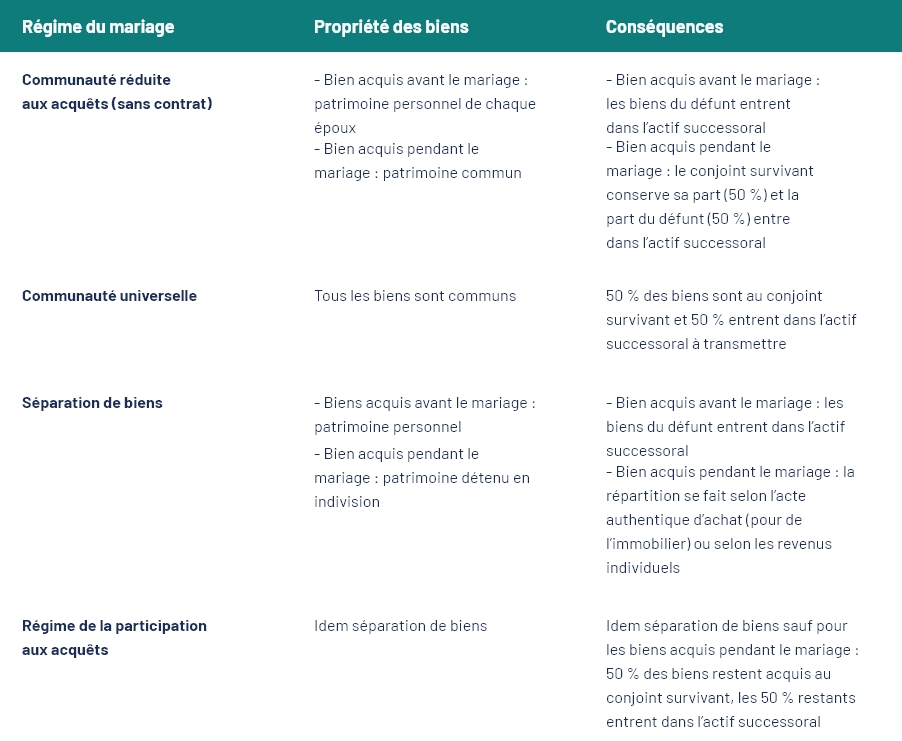

En cas de mariage, il est d’abord pertinent de s’intéresser au régime adopté, chacun ayant des conséquences différentes sur l’origine de propriété des biens du défunt, tel qu’indiqué dans le tableau ci-après.

Pour un couple marié ayant des enfants, en règle générale, le conjoint dispose de deux choix au moment du dénouement d'une succession :

- Récupérer 1/4 des biens compris dans l’actif successoral en pleine propriété ;

- Prendre 100 % des biens en usufruit, c’est-à-dire en droit d’usage (l’habiter ou le louer pour un bien immobilier) .

Seule exception à cette règle : si des enfants sont issus d'une précédente union, le conjoint peut seulement opter pour garder 1/4 des biens en pleine propriété.

Pour les couples en union libre ou ayant signé une convention de Pacs, la règle est la même : ils ne sont pas considérés comme héritiers légaux. Il est donc uniquement possible de leur transmettre la quotité disponible prévue par la loi en fonction du nombre d'enfants du ménage, tel que présenté dans le tableau ci-avant.

Question n° 3 : à qui est-ce que je souhaite léguer mon patrimoine ?

Lors d'un décès, le patrimoine du défunt est transmis à ses héritiers : on parle de dévolution légale. En l'absence de testament, l'ordre de priorité est le suivant :

- 1. Les descendants (enfants, petits-enfants…) ;

- 2. Les ascendants et collatéraux privilégiés (parents, frères et sœurs, neveux et nièces…) ;

- 3. Les ascendants ordinaires (grands-parents, arrière-grands-parents…) ;

- 4. Les collatéraux ordinaires (oncles et tantes, cousins et cousines…).

Si le conjoint ne figure pas dans cette liste, c'est qu'une place particulière lui est réservée. Place qui dépend notamment de la composition de la famille (enfants issus d'une autre union, famille recomposée…) et du régime matrimonial adopté.

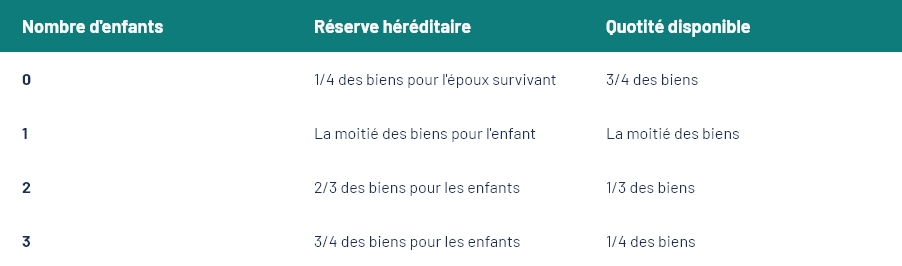

Il arrive cependant que l'ordre légal des héritiers ne corresponde pas à ses volontés. Dans ce cas, il est possible de déroger à cette règle légale par l'intermédiaire d'un testament, sans dégrader la part des héritiers réservataires. Deux notions sont ici à prendre en compte :

- La réserve héréditaire, qui correspond à la part du patrimoine du défunt qui doit impérativement être conservée en vue de la transmission aux héritiers réservataires ;

- La quotité disponible, qui correspond à la valeur du patrimoine qui peut être librement distribuée à un héritier ou à un tiers.

Lorsque la personne décédée a eu des enfants, ce sont eux les héritiers réservataires. En l'absence d'enfant, il s'agit de l'époux survivant. La réserve héréditaire est également liée au nombre d'enfants, comme présenté dans le tableau ci-après.

Réserve héréditaire légale en fonction du nombre d'enfants

Bon à savoir : La donation entre époux, ou donation au dernier vivant, permet d’augmenter la part de l’héritage transmis au conjoint survivant. Ceci permet ainsi d’accroître la protection du conjoint.

4 pistes pour une transmission de patrimoine optimisée

Construire et développer son patrimoine tout au long de sa vie peut aussi passer par l'optimisation de sa transmission. Voici 4 pistes à suivre pour anticiper sa succession, protéger ses proches et bénéficier d'allégements fiscaux.

1. L'assurance-vie

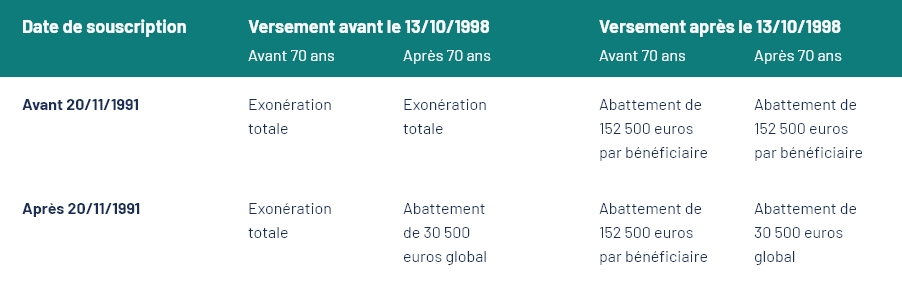

En matière de placements, l'assurance-vie n'est plus à présenter. En plus de ses atouts pour diversifier son épargne et préparer son avenir, ce contrat présente aussi des avantages en matière de transmission de patrimoine. Pour les sommes d'argent versées après le 13 octobre 1998 sur un contrat ouvert après le 20 novembre 1991, cas le plus commun, le capital déposé avant les 70 ans de l'assuré est exonéré de droits de succession à hauteur de 152 500 euros par bénéficiaire, et ce avec ou sans lien de parenté. Pour le conjoint, cette exonération est même sans limite de montant. Après 70 ans, cette somme est revue à 30 500 euros au total, tous bénéficiaires confondus.

Le tableau ci-après reprend l'ensemble des situations possibles.

Montant des exonérations de droits de succession avec une assurance-vie

Bon à savoir : Il est possible d'adopter une clause bénéficiaire standard pour son assurance-vie, qui prévoit un transfert "au conjoint ou au partenaire de PACS, à défaut aux enfants nés ou à naître, vivants ou représentés, à défaut aux héritiers", ou de rédiger une clause bénéficiaire entièrement personnalisée.

2. Les donations

Donation simple, donation-partage ou donation entre époux : plusieurs types de donations peuvent être utilisées pour organiser sa transmission. À l’exception de la donation entre époux, qui peut être annulée à tout moment, ces techniques ont un point commun : un don est un don, et le patrimoine donné est ainsi définitivement transmis à un tiers. Cet acte a donc un caractère irrévocable.

Il semble opportun de préciser la notion de donation de son vivant. Il s'agit ici de faire profiter un de ses héritiers ou une personne tierces (un proche, une association...) d'une partie de son patrimoine moyennant un abattement sur les droits de succession qui dépend du lien de parenté, à savoir :

- 100 000 euros par enfant ;

- 31 865 euros par petit-enfant ;

- 5 310 euros par arrière-petit-enfant.

Cet abattement est renouvelé tous les 15 ans et permet donc de limiter grandement la facture en matière de frais de succession. Seule la part supérieure est soumise à ces droits, selon le barème en vigueur.

Bon à savoir : Une exonération pour don en numéraire (don d’argent) peut également être obtenue, à condition de respecter les conditions suivantes :

- Le donateur doit être âgé de moins de 80 ans ;

- Le bénéficiaire doit avoir au moins 18 ans ;

- Le don doit être fait à un enfant, petit-enfant, arrière-petit-enfant, à défaut neveux et nièces, à défaut leurs héritiers légaux.

Montant de cette exonération de droits de succession ? 31 865 euros renouvelables tous les 15 ans, et cumulable avec la donation de son vivant évoquée précédemment.

3. Le démembrement de propriété

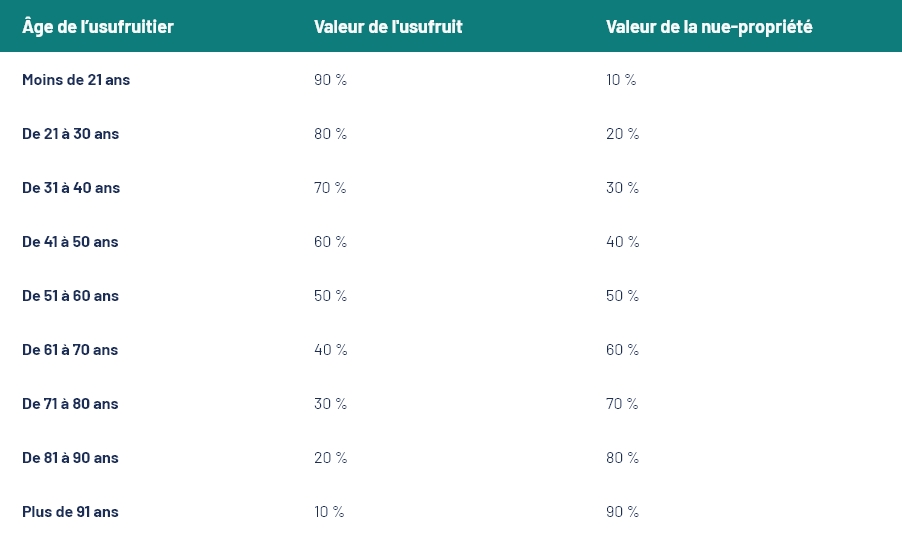

Le principe du démembrement de propriété est le suivant : un bien détenu en pleine propriété est divisé en deux parties, la nue-propriété et l'usufruit. Le nu-propriétaire est celui qui détient le bien, tandis que l'usufruitier est celui qui en profite. L'usufruitier peut ainsi occuper un bien immobilier lui-même ou le mettre en location.

Cette technique du démembrement de propriété, complétée par la technique de la donation qui consiste à donner à autrui la part en nue-propriété ou la part en usufruit, est utile pour préparer la transmission d'un patrimoine. En effet, par exemple, lorsque l'usufruitier décède, le nu-propriétaire récupère la pleine propriété du bien sans avoir à payer de droits de succession. Seule la part transmise en nue-propriété est donc soumise à cette fiscalité, une proportion qui dépend de l'âge de l’usufruitier, comme indiqué dans le tableau ci-après.

Valeur de l'usufruit et de la nue-propriété selon l'âge du donateur

Ce tableau fait clairement apparaître l'intérêt de préparer sa transmission au plus tôt : la valeur de la nue-propriété, soumise aux droits de succession, est de plus en plus importante au fil des ans.

4. L'investissement en GFI

Les Groupements forestiers d'investissement, ou GFI, permettent d'obtenir une réduction d'impôt sur le revenu à hauteur de 25 % l'année de souscription. Mais surtout, ils offrent un avantage conséquent en matière de transmission de patrimoine : les parts détenues sont exonérées de droits de succession et de donation à hauteur de 75 %. Seules conditions ? Que le groupement soit engagé dans une gestion durable et que le porteur des parts les détienne depuis plus de 2 ans.

Quel est le meilleur moment pour organiser sa succession ?

En premier lieu, il faut déjà avoir construit son patrimoine, s'inscrivant ainsi dans une volonté d'accomplissement. Partant de ce pré-requis, l'anticipation est la clé d'une transmission de patrimoine réussie, puisqu'elle permet de mettre en œuvre des solutions qui peuvent prendre du temps, par exemple via la donation de son vivant qui se régénère tous les 15 ans.

Il faut toutefois être au clair avec soi-même et être conscient des conséquences d'une telle démarche avant de se lancer : cela peut engendrer des frais ainsi qu'un transfert de son patrimoine personnel vers le patrimoine d'une autre personne. Bilan patrimonial, questions sur la fiscalité, présentation d'un éventail de solutions… l'intérêt de recourir aux conseils d'un notaire et d'un conseiller en gestion de patrimoine dans cette démarche est évident, deux interlocuteurs complémentaires pour une prise de décision éclairée.

Dans le même thème

Prestation sur mesure

Neutralité

Autonomie